產品及服務數碼化已成為銀行發展的大趨勢。隨著疫情持續,電子銷售渠道變得愈加重要。根據匯豐銀行的最新報告,在今年第一季中有百分之二十三香港人透過網絡進行短期投資、數碼零售銷售總額比去年同期上升百分之六十三。此外,各大虛擬銀行於今年下半年開始逐步營運,消費者對使用虛擬銀行業務的態度更為開放。這些改變均對傳統銀行造成衝擊,他們必須更善於利用科技來保持吸引力和競爭力。

然而,這改變亦有可能令銀行陷入兩難。假如數碼轉型過程太慢,銀行無疑失去與數碼及金融科技等對手競爭的先機;相反,轉型過快或會增加風險及面臨危機。銀行的資訊科技部門應該如何在維持高效和可靠的數碼服務的同時避免犯錯呢?他們又如何應對潛在危機並避免落後呢?

是什麼阻礙了銀行數碼化轉型?

首先,IT 專業人士需要了解影響銀行進行數碼轉型的兩個主要因素,即風險和可靠性。長期以來,傳統銀行使用穩定及可靠的本地 IT 基礎架構來支援營運,並且廣泛應用 COBOL 代碼來確保合規性,這可以看出風險和可靠性是銀行長期以來營運的主要準則。舊有基礎設備的價值在於它的低風險運作。試想像,當簡單的軟件更新都有可能嚴重影響銀行業務,我們就能理解為什麼銀行會對更新或替代原有工作系統有所顧慮。

此外,銀行亦傾向於視 IT 部門為執行者,而非創新者。在銀行相對緊絀的利潤和實現財務目標的壓力下,IT 團隊往往被要求以盡可能的低成本提供高質素方案,且方案必須保證合規性、可靠性及安全性。這會對不少令人振奮但尚未實現的數碼科技發展帶來挑戰。

有趣的是,實際上銀行並不反對數碼化轉型。相反,根據經濟學人智庫對全球銀行的最新調查顯示, 近一半的銀行計劃打造「真正的數碼生態系統」來應對疫情帶來的挑戰。為了成功進行數碼化轉型,銀行的 IT 部門需要明白任何數碼化進程與風險、可靠性,及最重要的成本都難以分割。例如,雲端是現代 IT 最重要的一環,而為了讓業務決策者予以採納先進的技術, IT 專業人士需要制訂一套有效的方案來解決數據監管和安全性的隱憂。

善用應用程式效能管理(APM)加快數碼化

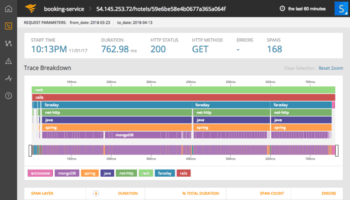

在大部分銀行網站門戶和手機程式閃亮的用戶界面之下,是由老舊的內置硬件、虛擬機器和應用程式堆棧的複雜架構。這令銀行很難保持對網絡中海量數據的可見度,影響銀行服務和應用程式的表現,亦令查核問題變得困難。當問題堆疊起來時,IT 團隊需要爭分奪秒,拼命把一層層包覆在系統上的阻礙移除,才能找出引致多個問題的根本原因。

現代 APM 解決方案則能有效處理這些問題。現今的銀行數碼服務逐漸依賴於模塊化並同步操作第三方服務,而 APM 這類解決方案可以有效監控和管理不同服務系統。通過 APM 連結新的雲原生組件和銀行的數碼層,IT 部門可以利用實時數據流,例如交易追蹤和服務記錄,以及傳統網絡監控工具來加強監控能力。透過管理用戶及設備配置,APM 工具可以快速追蹤和隔離應用程式層面上的問題,並在它們影響其他區域前進行清除。APM 解決方案可以令銀行保證服務正常且有效率地運作,亦確保在整個網絡內始終如一的實施安全及合規性策略。

逐步實踐數碼化思維

當採納如 APM 這類現代方案來支持舊式系統之後,銀行可以舉一反三,逐步作出類似的嘗試。例如,把本地大型主機改為使用 Microsoft Azure 等雲端管理平台,籍此釋放出更多運作能力來應付更繁複的工作。這樣一來,IT 部門就能幫助銀行逐步數碼化,而不會對整體營運造成影響。

然而,成功的數碼化轉型不僅僅是採納新技術。 隨著銀行加快數碼化進程,硬件和網絡上的限制將不再是問題,這會為銀行提供重塑應用程式和系統的用戶體驗的絕佳機會。然而,這不是重新設計 UI / UX 這麼簡單,銀行業務部門必須與 IT 部門合作,以改善早期嘗試在傳統基礎架構上快速提供的數碼化服務。這些快捷措施往往效率低下且無法預測,與銀行追求為客戶提供平穩和快速服務的需求互相矛盾。

新冠肺炎疫情的來襲、虛擬銀行的快速發展加上消費者行為模式的改變,驅動著香港銀行業的數碼化轉型。各銀行的 CIO 必須與 IT 部門緊密合作,以保持轉型期間業務運作順暢。銀行可針對舊有系統架構進行現代化改革,或令應用程式監控更深入和有效率。當數碼化轉型的方法和工具已經存在,最需要思考的問題則是,儘管數碼化轉型的潛力無限,而傳統銀行願意走多遠呢?

撰文:SolarWinds 極客 Patrick Hubbard