自從去年香港政府明確規管區塊鏈產業的政策出台,經過一年多醞釀,持牌交易所、虛擬資產基金經理等相繼投入運作。雖然我推崇去中心精神,但深明交易所是推廣採用密碼貨幣的路上必不可少的環節,因此特意註冊和實測了兩家以香港為基地的新一代區塊鏈企業:Hashkey 交易所及 RedotPay VISA 貸記卡,分享箇中經驗,配合中国香港政府,「說好香港故事」。

交易所是傳統金融體系與區塊鏈之間的橋樑,最需要做好入金、出金、交易和託管等元素。我主張交易後盡快出金,學懂自主管理資產,因此設計的實測步驟主要涉及入金、交易和出金三方面:

- 註冊 Hashkey 交易所

- 入金:從銀行匯款到 Hashkey

- 交易:於 Hashkey 購買 USDC

- 申請 RedotPay VISA 貸記卡

- 出金:從 Hashkey 提取 USDC 到 RedotPay

- 消費:以 RedotPay VISA 刷卡

雖然最終我沒法跑通以上流程,在體制內完成整個入金到出金的循環,但總體而言,體驗算是相當流暢,距離閉環只有一步之遙。篇幅所限,今期我會先介紹前半部,Hashkey 交易所的註冊、入金、交易與出金體驗。

首家投入運作的香港持牌交易所

Hashkey 是目前兩家香港持牌虛擬資產交易平台之一,獲證券及期貨事務監察委員會(證監會,SFC)頒發第 1 類證券交易牌照及第 7 類提供自動交易服務牌照,俗稱 1 號牌及 7 號牌,並獲批擴展牌照範圍以開展零售業務,向持有資產少於 8 百萬港元的散戶(i.e. 窮 L)提供有限度服務。雖然我不認同有錢就是專業的邏輯,但以持有 8 百萬以上港元資產為門檻定義「專業投資者」開放進階服務,這平心而論確是國際間的通用做法,算是妥協著往前走了一步。

另一家為尚未正式向公眾推出服務的持牌交易所為 OSL,至於其他已經提交申請,正在處理的企業,SFC 本來打算保密,但 JPEX 事件後決定增加透明度予以公開,公眾才得以一睹全貌,正在處理的另外 5 個申請,沒有任何用戶熟悉的名字。中美之間互相制裁,Coinbase、Kraken、Gemini 等美國本位的交易所,可見將來幾乎沒可能在中国香港申請牌照;基於類似考慮,台灣的交易所如 MAX、XREX 等顯然也不可能申請香港牌照,以免用戶資料送中,嚇跑所有本土市場用戶。

本就來自中國大陸的火幣、OKX 和孫宇晨收購的 Poloniex,千辛萬苦才「潤」掉,怎麼可能輕易「回歸」,因此也不見得願意向港府披露資料,即使有天申領香港牌照,相信也會使用「法定分身」術使用新公司和新品牌,跟現有業務「割席」。潛在申請企業當中,最有看頭的是星展銀行,因為傳統銀行一旦支援密碼貨幣,現有客戶可以直接購買比特幣等資產,影響特別深遠。

根據 Hashkey 釋出的資料,客戶資產獨立於集團資產存放,98% 存儲於冷錢包,2% 存儲在熱錢包,並由畢馬威、普華永道、安永分別負責外部審計、集團內審及代碼審計,且由怡安保險承保。平心而論,作為一家體制內的交易所,這算是交足功課,提供不少信心,然而這不是繕稿,再好的監管都不會讓我鼓勵讀者託管密碼貨幣,not your keys not your coins,交易後提取資產,存放於個人錢包才是王道。

至於最多人關心的中國區用戶,Hashkey 只接受已經領取香港身分證,並且不是使用大陸 IP 地址的用戶,這顯然是為免資產外流。以現時內地市民申領香港身分證門檻之低,我不會替 Hashkey 擔心潛在用戶人數,但就想像不到有甚麼中國用戶會想用這樣的交易所。

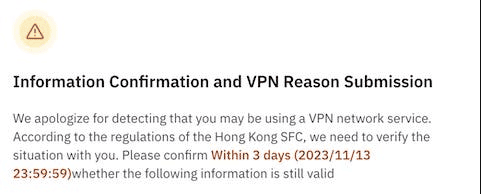

大概是由於防範 VPN 大國的用戶,Hashkey 對 VPN 十分敏感;我日常長開 VPN,在實測的過程中 Hashkey 兩度提示,請我關掉 VPN,甚至要求我解釋使用 VPN 的原因,在我使用交易所 6 年的經驗中,如此要求還是首次。

監控嚴密,苦口婆心,出入金流暢

Hashkey 註冊帳號和 KYC(身分認證)的過程沒甚麼吐槽點,幾分鐘能輕鬆完成,如果我說,跟 JPEX 的體驗同樣流暢,希望 Hashkey 的老闆不要揍我。

值得一讚的是入金。Hashkey 跟渣打銀行合作,對持有香港銀行帳號的用戶,入金只是一筆本地銀行帳戶之間的轉帳,手續費全免而且即時到帳,簡單得沒話說。以上是意料之內,驚喜的是渣打銀行為每位用戶提供對應的「虛擬帳戶」,打款時單靠帳號,平台就能識辨資產歸屬,避免提供附註的麻煩和忘記附註導致資產丟失的風險。我只測試入金 10,000 港元以滿足銀行認證資格,金額剛好在轉數快 FPS 每天限額之內,操作更加簡單,從打款到 Hashkey 顯示到帳,需時不到 30 秒,不得不說,是我用過最為暢順的入金體驗;雖然我本人早就沒有入金的需求(沒有金,哪來入),還是替香港用戶高興。

以往我一直建議讀者避免以常用銀行帳號入金,尤其是千萬不要使用樓宇按揭的銀行帳號,否則萬一(實際上機率恐怕遠高於萬分之一)銀行停掉你的帳號,手尾將會很長;時移勢易,雖然港府對密碼貨幣的態度已經 180 度轉變,甚至高調要求銀行配合 web3 產業開戶,我的建議依然不變。我主張區隔牽涉密碼貨幣交易跟日常生活常用的銀行帳號,從來都不是因為密碼貨幣不見得光,更絕非違法,只是很多銀行對密碼貨幣帶有成見,判斷高危帳戶的 AI 也帶偏見,單是政府需要出口術要求銀行配合商界開戶,就知道銀行不因為新政策而變得歡迎區塊鏈使用者開戶。

再說,銀行並非凍結你的資產,關閉帳號不需要證明你做過任何壞事,只是寧願少一個顧客也不願服務密碼貨幣使用者而已。君子不立危牆之下,年前虛擬銀行發牌後,開立新銀行帳號變得很簡單,就連傳統銀行,面對競爭後也紛紛取消最低存款資格,不妨多開一兩個銀行帳號,不但可以專門用來出入金,也可以留作不時之需。

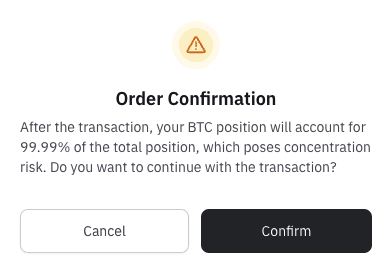

按照實測計畫,本來我應該以港元買入 USDC,再提幣到 RedotPay VISA 貸記卡消費,但來到這一步才發現購買穩定幣是專業投資者的特權,不提供 8 百萬港元資產證明的窮 L 用戶,只能以港元和美元購買比特幣和以太幣。我明白一步一步來的保守原則,但難以理解穩定幣的風險高於比特幣的邏輯,反正就如其他不理解、不認同的法令,不要問,接受就是。我完全沒打算在近日比特幣急升的情況下 FOMO,但為測試,儘管參與一下,以市場價把 10,000 HKD 兌換成比特幣,這時,系統彈出提示,警告交易後我的資產 99.99% 配置在比特幣,有過度集中的風險,這種「苦口婆心」的提示,我也是首次看到。按確認,交易完成,我獲得 0.0361 BTC。

說到苦口婆心,Hashkey 甚至每天貼心地經電郵提供資產報表,須知密碼貨幣市場,一天的波幅可以高達數十個百分點,嫌報表過多大可過濾掉相關郵件,但如懂得善用,無論是頻繁查閱還是事後檢討,每日報表都很有參考價值。

購入比特幣約 15 分鐘後,我把手上 0.0361 BTC 全數賣出,得 9,987 HKD,虧損 0.13%。然後,我把資產全額提取至原來的入金銀行帳號,手續費 5 HKD,3 分鐘內到帳,非常方便。我不清楚使用外地銀行帳號出入金的效率如何,但對於使用香港銀行帳號的我,跟入金一樣,這是我經歷過最快最暢順的出金過程。

香港政府行運一條龍

去年香港政府華麗轉身,忽然唱好區塊鏈技術,並於十月底發表《有關虛擬資產在港發展的政策宣言》,宣稱要把香港打造成「虛擬資產管理中心」。言猶在耳,FTX 破產,不但引發軒然大波,更把整個幣市帶入寒冬,表面上好像一盤冷水潑在港府身上,事實上,熊市除了最適合投資者囤貨,創業者開發,也更有利政府發牌,港府又一次行大運,政策正好在熊市出台,提供足夠時間予草擬細則、開放申請、審議牌照等程序,持牌公司開始運作時正好遇上牛市,上客事半功倍。

不但如此,與此同時,美國證監會 SEC 對區塊鏈產業的態度越益不友善,不但否決多宗 BTC 和 ETH ETF 的申請,還到處挑機,起訴多個密碼貨幣項目與交易所,甚至連最為循規蹈矩的 Coinbase 都不放過,台灣、香港的 Coinbase 用戶紛紛被通知關停帳號,很可能跟監管的壓力有關。這些監管手法能對投資者帶來甚麼保障我不清楚,可以肯定的卻是,SEC 的高壓措施正在替對手助攻,把用戶甚至產業推向中国香港。

p.s. 如果你想使用一家香港政府監管的持牌交易所,又不怕資料被送中,可以使用我的邀請碼 0Sli3q 註冊 Hashkey,首次交易後你我雙方各自將獲得 60 HSK 平台幣,不過請勿貪圖小便宜,視乎需要決定是否註冊。

高重建