電子支付近年發展神速,香港卻不時為人詬病,指自八達通推出後一直停滯不前,發展甚至遠落後於大陸及其他無現金城市。

本港電子支付發展是否真箇如此落後?其實本地至今共有 16 家儲值支付工具(SVF)持牌人(市民常用的包括八達通、拍住賞 Tap & Go、PayMe、支付寶、TNG 及 WeChat Pay 等)。據金管局資料顯示,今年第 2 季,儲值支付工具總交易量約為 15 億宗,較上一季上升 5.6%;總交易金額則為 410 億港元,較上一季上升 5.2%。而今年第 2 季的儲值金額及工具按金總額達 89 億港元,較上一季上升 6.1%,可見港人對電子支付的接納程度與實際應用正與日俱增,並非如批評般不濟。

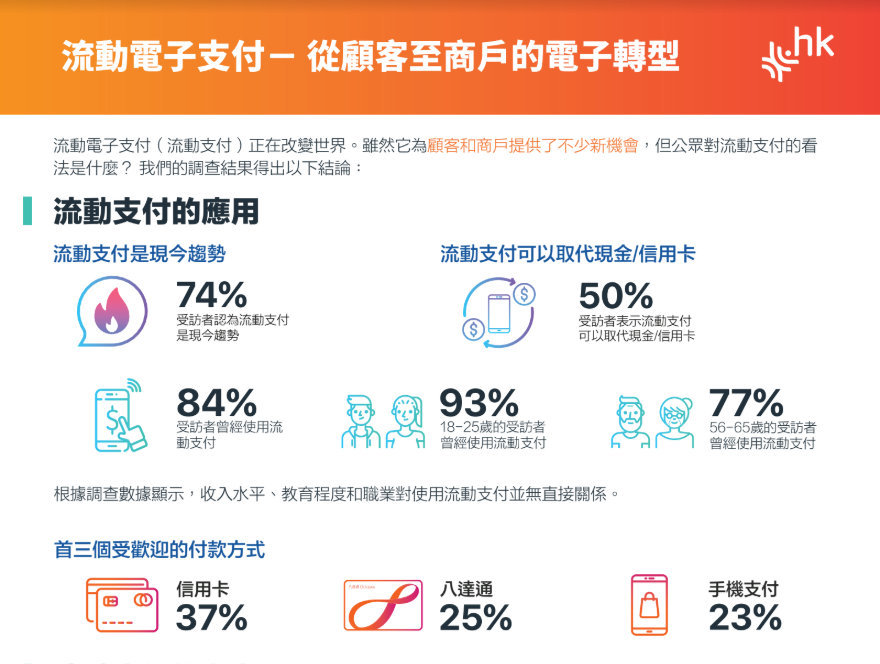

不過,據香港互聯網註冊管理(HKIRC)較早前公佈的《流動電子支付:從顧客至商戶的電子轉型》指出,雖逾八成受訪者曾使用流動支付,其中逾四成受訪市民卻指曾遇到流動支付問題,當中最常見是因網絡不穩定而構成支付困難。

市民支持流動支付發展 惟憂慮保安及私隱

逾七成受訪者表示將更頻密使用手機支付服務,希望未來能於「公共交通」、「政府賬單」以及「診所」這 3 個範疇使用流動支付;亦有近七成受訪者對香港未來流動支付發展有信心。

不過,警方表示近日接報數宗綁定 PayMe 的信用卡懷疑被盜用案件,每宗涉款為 4 位數字,暫列「以欺騙手段取得財產」處理,因而引起外界對手機支付服務的保安關注。HKIRC 報告便指出,近五成受訪者對流動支付心存顧慮,尤以網絡安全及個人私隱問題為重;另 47% 受訪者表示因交易金額不大,所以風險可以接受。

就 PayMe 綁定信用卡疑被盜用案件,香港資訊科技商會榮譽會長方保僑指出性質跟早前支付寶的案件相當類似。

「PayMe 用戶綁定信用卡後,系統會發送短訊,『扣 1 蚊』以證綁定成功。不過有用戶或收不到短訊,或未有及時讀取該短訊,於是在扣除一元後又再被轉賬。這個『扣 1 蚊』的動作業界稱為 Penny Test,乃金管局的最低要求,但最低要求並不就代表安全。」方保僑相信匯豐早有準備,因 PayMe 於案件事發翌日即改以單次性密碼(one-time password)取代「扣 1 蚊」,惟他強調單次性密碼仍存在一定風險。

▲香港資訊科技商會榮譽會長方保僑讚 PayMe 反應迅速,事發翌日已轉用單次性密碼,惟 SMS 仍存在一定風險。

▲香港資訊科技商會榮譽會長方保僑讚 PayMe 反應迅速,事發翌日已轉用單次性密碼,惟 SMS 仍存在一定風險。

方保僑透露,他於案發事後分別測試登記匯豐、恆生、星展及中銀之服務,均會以出生日期或身份證號碼等個人資料作用戶身份核實,經核對後將發出含單次性密碼之 SMS 短訊。他認為,單次性密碼理論上的確比較安全,但說到底仍有一定風險,如去年德國就有黑客藉 SS7 協定漏洞破解雙因素認證,而大陸亦有偽基站截取 SMS 以盜取短訊密碼。因此,他指單次性密碼並非百分百安全,但聊勝於無,總比 Penny Test 安全。

「再者,本來整個交易過程可由 PayMe 提供一條龍服務,無須第三方參與。如今則要借助 Verified by Visa 進行核實,因銀行本身不可能擁有所有人的電話號碼,只能靠第三方如 Visa 或 Master,加上須發送 SMS 短訊,無疑會增加成本。」

「轉數快」首行雙幣跨行實時轉賬

金管局於去年 9 月宣布了 7 項有關推動香港邁向智慧銀行新紀元的措施,而本月正式啟動的快速支付系統(Faster Payment System,FPS)「轉數快」正是其一。

「轉數快」7×24 小時全天候運作,提供統一平台以電子化方式作實時交收清算,市民只須以手機號碼或電郵地址作為收款人識別代號,即可以隨時隨地進行跨銀行及 SVF 營運商的實時資金轉賬。除港元外,「轉數快」亦支援人民幣支付交易。目前,分別有 21 間銀行及 10 家儲值支付工具營運商參與提供服務(按此參閱名單)。

此外,金管局同時推出名為「香港共用二維碼」的免費流動應用程式,可將不同支付服務營運商的二維碼整合成為一個綜合二維碼。也就是說,無論市民使用的是支付寶、PayMe、八達通抑或其他參與銀行,只須掃描「香港共用二維碼」即可進行支付。此舉大大方便了中小型商戶接受不同方式支付,而無須向顧客展示多個二維碼。

市民現已可通過參與銀行及 SVF 營運商的手機程式,在「轉數快」登記手機號碼或電郵地址作爲收款賬戶代碼,並於 9 月 30 日起正式使用「轉數快」轉賬、支付和收款;而「香港共用二維碼」流動應用程式則可於 Google Play Store,及 Apple App Store 下載。

「轉數快」重點一覽:

- 全天候 ── 全日 24 小時實時支付服務。

- 多貨幣 ── 「轉數快」平台可支援不同貨幣,首階段包括港元及人民幣。

- 多營運商 ── 可進行跨銀行、跨儲值支付工具(SVF)支付;目前分別有 21 間銀行及 10 家 SVF 參與提供服務,未來將加入虛擬銀行。

- 支付便捷 ── 只須輸入收款人手機號碼、電郵地址或共用二維碼即可進行支付。

- 登記簡易 ── 同一手機號碼或電郵地址,可與一間或以上銀行或 SVF 連接;若於超過一間銀行或 SVF 登記,必須決定以哪個作為收款的預設戶口。

- 安全 ── 港元「轉數快」及人民幣「轉數快」均根據《支付系統及儲值支付工具條例》受金管局監管。

▲ 以匯豐銀行為例,只須簡單 4 個步驟即可完成登記「轉數快」。

▲ 以匯豐銀行為例,只須簡單 4 個步驟即可完成登記「轉數快」。

「轉數快」啟動料成電子支付最大推手

無現金城市的成敗除依賴政府推動,最主要還看商戶是否支持。假若登記手續繁複、成本高昂,商戶自然對支援電子支付興趣缺缺。「轉數快」同時涵蓋個人對個人(P2P),以及個人對商戶支付,且是首個雙幣跨行實時轉賬支付平台;除 7×24 實時轉賬打破了過去須隔日清算,大部分參與銀行和 SVF 的跨行轉賬亦無須手續費,對小商戶來說無疑是一大佳音。

金管局總裁陳德霖表示:「『轉數快』是全球首個支援港元及人民幣「雙幣」跨行轉賬服務的小額實時支付平台,其推出既令零售轉賬和支付可方便快捷地進行,同時亦促進金融科技創新,為市民提供更大方便和新體驗。」

「本來所有電子支付如經由銀行轉賬須 T+2,如今『轉數快』 T+0,即時轉賬意味用戶現可享更多商戶推出的快閃優惠,無須擔心因電子錢包內沒有存款而享用不到優惠。」方保僑相信此舉將有助電子支付加速發展。尤其過去以信用卡支付,除銀行及信用卡終端,當中或有其他第三方供應商參與,手續費層層疊疊,如今有了快速支付加上快將推出的虛擬銀行,服務費預期會較信用卡低,有望吸引到更多商戶接受電子支付,有利於推動電子支付發展。

立法會資訊科技界議員莫乃光對推出「轉數快」亦表示歡迎,認為此舉對香港金融科技和支付技術發展會有偌大幫助。

他形容,香港電子支付前景正面。「首先,不用只與大陸僅以 QRCode 為主模式作比較,因為香港金融系統服務較多元先進,應該以多完化方式發展,『轉數快』會有幫助。其次,『轉數快』會加強不同平台競爭,市民也會陸續見到競爭下,金融機構可能開始減低手續費和提供不同的優惠。」

▲ 存入金額幾乎即時傳到收款人手中。

▲ 存入金額幾乎即時傳到收款人手中。

推動香港邁向智慧城市

智慧城市的特點是運用先進科技,為市民提供便捷服務。智慧城市聯盟創辦人及榮譽主席鄧淑明博士認為,電子支付既能方便民生,也可為商戶透過積累消費大數據來改善服務,甚至有助打擊貪污,各項優點均有利建設更宜居城市,是智慧城市發展的自然趨勢。

「今次金管局的快速支付系統『轉數快』,能方便市民日常生活中的小額轉賬,無疑可推動香港邁向智慧城市。新服務也令遊客受惠,有助促進旅遊業。同時,它接通銀行和儲值支付工具帳戶,並支持港元或人民幣的支付,是金融科技(FinTech)上的一大突破,如果實施成功,其他國家必然效法,一如當年八達通技術出口到中外,鞏固香港作為國際金融中心的地位。」

不過,鄧博士亦指出電子支付若要普及,消減市民對私隱和保安的顧慮至為關鍵。針對公眾關注的個人數據私隱疑慮,她認為巴塞隆納的試驗計劃值得參考。

去年巴塞羅納推出一個名為「區塊鏈去中央化市民自主數據」的試驗計劃(Blockchain-based decentralised data infrastructure for citizens to own their data),市民可自行決定哪些個人資訊可以「捐出」和相關條件,例如向誰公開和設置甚麼限制。這些資訊包括:喜好愛惡、身處位置、社交媒體等數據。這些公開的數據有助政府改善出行、教育及其他服務。

鄧博士相信,市民若可選擇商戶能否以電子支付數據作其他用途,對個人私隱的擔憂自然大減。莫乃光亦建議市民應關注系統的可靠性(例如準確和實時地轉賬)和保安,以及用戶的交易資料的分享和私隱的平衡;而金管局則須妥善監察參與機構,嚴緊處理用戶資料。

HKIRC 報告顯示,約六成受訪者支持政府推動流動支付應用,另七成受訪者表示對流動支付抱持正面印象,加上「轉數快」以開放式平台打通多家銀行與 SVF 的經脈,令電子支付空前便利,預計有助完善零售支付生態,同時可望推動香港朝智慧城市邁進一大步。