這兩星期有關電子支付的新聞很多,O!ePay 和 JETCO Pay 出場、TNG 開始打入的士市場,再加上 Apple Pay 在新加坡推出,今年絕對是香港電子支付最熱鬧的一年。TNG 剛在上星期宣布跟兩大的士車行合作,要把 TNG 帶到這個少數沒有現金以外付款方式的市場,據創辦人江慶恩更表示已預留 2,000 萬元用於宣傳和補貼司機。

中港台電子錢包都跟的士業有緣?

用 App 召喚的士的模式很多,在中國更是非常火熱,為了讓更多人有使用手機錢包的習慣,騰迅和阿里巴巴都用補貼的方式催谷用戶「打的」,其實正是為了增加使用錢包的場景。目前中國互聯網就有九成用戶或多或少在使用騰迅的線上線下服務,「滴滴打的」就是其中一個,當某種服務有使用場景後,消費者就會開始依附。

其實不只騰迅,阿里巴巴也在做,最近台灣的士(小黃)也能用支付寶了。台灣其中一隊的士車隊「台灣大車隊」就有 16,000 輛的士接受支付寶支付,而且也一樣玩補貼,消費三次就有機會得 15 元人民幣的「打車紅包」。

為何的士業那麼受到電子錢包業者的支持,甚至不惜齊齊燒錢?這是因為電子錢包確實解決了司機和乘客雙方的「痛點」,很易產生使用習慣,當消費者知道這錢包有場景在用,就會陸續燒到其他領域去。筆者不是第一次提到人民幣偽鈔問題是中國電子錢包成功的極大推手,尤其在每天都會收到現鈔的計程車司機就絕對是關鍵問題。

香港的情況不太一樣。由於市民對鈔票真偽信心很高,沒有逼切取代現金交易的需求。事實上不是第一次有人想為的士業引入非現金交易,但不論是信用上還是八達通,都沒有真正解決的士司機的問題,反而是製造問題,這自然令的士司機抗拒。

成功與否還看有否解決的士司機的痛點

眾所周知香港的士牌照費很貴,不是人人都買得起,結果很多司機都是租車的,於是非現金交易就有技術困難。讀者有沒想過,為綠色小巴能用八達通,而紅色的就不能?因為綠色小巴司機有不少都只是月薪的,所有八達通交易最終都回到小巴公司去,安裝八達通不僅免除找續更不用擔心司機「落格」,誘因很大。

而的士和紅色小巴不行,除了路線彈性而收款不定額外,更因為每位司機都是在租車時段內自己賺車資的,到交車時就付租金,其他都是自己賺的。如果用八達通或信用卡就不能即時交款,因為兩者都是不是即時雲端連線的,而交更時全日的車資怎樣拆帳也會有爭拗。

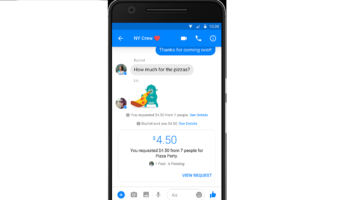

而 TNG 能夠切入便正是因為 P2P 支付的特性能真正解決問題。司機自己在手機上安裝 TNG 錢包,再在自己當更時把二維碼掛在椅背上,乘客只要掃描條碼和輸入車資就能向司機付款,而司機的錢包也能即時收到,在交車時還能用 TNG 錢包繳付車租,解決了八達通或信用卡不能實時的問題。

錢包的錢能即時在支援的商號使用,而江慶恩在記者上也保證,司機要把轉賬銀行也能在翌日便收到,算是很大程度做到了現金交易的效果。而當解決了即時交收的問題後,非現金交易的其他好處如免除找續、減少被搶劫風險等也會陸續浮現。

是 P2P 還是 P2M?賺錢能力大不同

雖然 TNG 宣稱這是 P2M(Person to Merchant)的案例,但如果想深一層則不然。香港有八成的零售商號是不接受八達通或信用卡交易的,這是多為「微企」、「小企」,由路邊的小店、到在商場小舖位替人美甲的美容院均可能只有幾個人在做,其實未必能夠支付使用八達通或信用卡的開支。

以八達通為例,商戶不僅要向八達通公司繳交安裝費和月費,每筆交易也有手續費,基本上 P2M 的模式都是這樣。想想,P2P 小額交易如果有手續費,你會否寧願變回現金交收?P2P 轉帳的維持成本,如果不靠同時做 P2M 創造收入是收不回來的,這也是各電子錢包、P2P 服務最終也得走向 P2M 的理由。

而 TNG 跟的士司機合作的有趣之處,是其性質反而更像是 P2P 而非 P2M。先不說現在每支旗都會有 $1 補貼,如果每程車資都有手續費,恐怕沒有的士司機樂意。如果 TNG 打算開發江慶恩口中的「八成沒有用八達通或信用卡的零售商號」,恐怕還是得「隻眼開隻眼閉」,讓使用者用個人帳戶而非公司帳戶才成。

結果瞄準微企市場的 TNG 未必就有很多利潤,江慶恩在記者會上承認合作商戶都是中小企,相比肯定有「牙力」撬開大公司大門的 HKT,現在所有 7-11 便利店和百佳都支持 Tap & Go,小公司難免很難跟大公司鬥,要贏可能就要花更多功夫。

JETCO Pay 雷聲大雨點小

至於另一個新推出的 JETCO Pay 則是「雷聲大雨點小」,稱不上有什麼驚喜。JETCO Pay 說穿了也只是可以用電話號碼,而非銀行戶口號碼來轉帳,銀通行政總裁蔡炳中在記者會上表示現時未有 P2M 的計劃,但也承認是最終的方向,不過目前會先做好各家銀行的 P2P 轉帳功能後再發展。

其實比起電子支票,JETCO Pay 已經相當先進了,但只限於 P2P 轉帳的話其實沒多大的實際,而且按銀通的說法,要打通銀通各銀行還需要近一年時間,而且也未確認滙豐和恒生銀行會否加入。由此看來這充分反映傳統銀行適應 FinTech 的速度仍有待提高。

香港在 20 年前的八達通的確是領先世界,但在今天已經很落後,而 O!ePay 也因為受制於這 20 年的根基而變得四不像。筆者一向強調,在微信和 Apple Pay 快將進入香港之際,香港必須盡早已自己的 FinTech 生態,否則香港就只會是中國和美國 FinTech 的爭戰場地,難抵外國科技殖民。雖然有些消費者仍然對 TNG 沒有足夠信心,但與其支持傳統大公司、大銀行繼續稱霸,還不如試著讓有心嘗試的 FinTech 公司成功,這也許對整個生態而言會更健康。

作者:Boris Lee

Unwire.pro 資深編輯。在企業 IT 科技報道範疇有十多年經驗。