金融服務業的傳統界線逐漸變得模糊。科技公司巧妙地在銀行體系的週邊營運,介入消費者金融領域各個領域,包括支付和轉帳,以至借貸和托管功能;以往由銀行和金融業雄霸的價值鏈,現在已經沒有了界線。隨著零售銀行業發展,各個科技平台發現自己匯聚了超龐大的客戶群,遠遠超過以往銀行所能接觸的群體,自始之後,各種顛覆著零售銀行的科技平台便不斷湧現。

{kind=link}

顧問公司奧緯 (Oliver Wyman)在 2017 年 State of the Financial Services報告中預測業內將會出現一個轉變,銀行日益擔起「組件供應商」角色,負責管理符合繁重規例的金融服務,如抵押或高價值支付轉賬,而寶貴的客戶關係則交由科技「平台供應商」負責;這些「平台供應商」透過整合式支付基礎設施,接觸橫跨各個消費者領域的廣泛使用者群體。

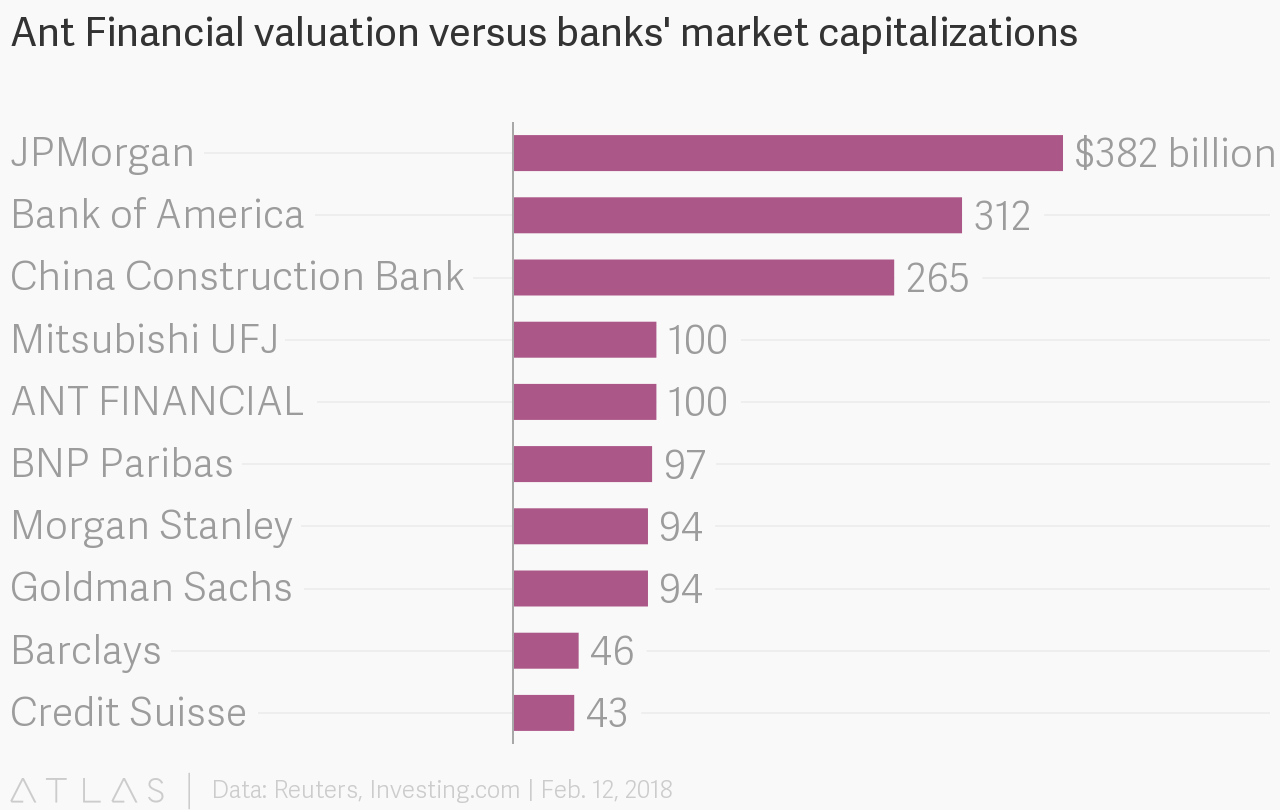

以中國市場為例,原本已經手握超過五億客戶的螞蟻金服短短於2016年便新增了一億名新客戶,是全球最大銀行的十倍。這個現象反映數碼共融步伐已超過了金融共融,並逐步取代後者。2018年,螞蟻金服已被認定為全球最大的金融服務機構之一。

{kind=link}

▲ 螞蟻金服的估值對比多間銀行的市值 (Source: Atlas)

科技平台掌握無數消費者數據,有能力透過流動習慣數據評估一些沒有信貸或擔保往績的小額借款人之信貸風險。騰訊、阿里巴巴和百度均進軍數碼借貸領域,分別推出微眾銀行(中國首間純網上銀行)、網商銀行和百信銀行。

超級應用程式崛起

現代消費者生活方式的許多方面均日益融合,界線正變得越來越模糊。我們使用的社交、零售和金融服務,已漸漸融合為多個領先科技平台,這些平台提供現時的「數碼公共服務」,其中結合訊息收發和社交網絡,以及交通運輸和電子商貿。

在亞洲,阿里巴巴集團、螞蟻金服、騰訊、微信和 Grab 等平台供應商紛紛開發其科技平台運行「超級應用程式」,推動數碼公共服務的融合運用。一個超級應用程式能夠把通訊、搜尋、導航、商貿和支付等功能結合為單一平台。這些「一站式」應用程式提供了暢順、整合式、情境化和高效率的體驗,因此已開始獲得消費者的青睞。

東南亞共享交通網絡應用程式 Grab 最近從 SoftBank 及中國滴滴出行獲得了 20 億元融資,並且於去年 11 月推出了為第三方商戶而設的 GrabPay 服務,成為了一間數碼支付公司。為了在市場上搶佔使用率,Grab 擁有支付領域內一項開創先河特點,就是 0% 商戶折扣率 (MDR)。現時大多數流動零售點終端機均要向支付處理商繳交 MDR 費用,這筆根據收款總額計算的交易處理費往往令到小商戶卻步。

在現金仍然稱霸的地區,可通過 Grab 這類基本服務(如交通運輸)超級應用程式來使用的地區性支付系統具有很大潛力,有望把這些地區性支付體系轉變為無現金地區。

歸根結底,為了實現這些技術平台的廣泛採用,流動連接和互聯網接入是尤其重要, 而隨著亞洲地區的流動和互聯網普及率迅速增長,這個地區對流動金融的需求也十分旺盛。 因此,亞洲掌握了一個豐富的數碼發展機會,有望充當顛覆性金融科技的中心,從而實現金融共融的更大目標,成為加速數碼金融和流動支付平台加速普及的動力。

以銀行作為平台?

在這個新科技瞬息萬變的形勢中,金融業面對一個十分重要的問題:銀行需要通過怎樣的模式,日後才能繼續立足?

現時的金融機構備受威脅,它們需要在新興科技平台發展出強大金融服務以進軍銀行業務之前,及時克服現時的舊式基礎設施。人工智能、區塊鏈、數據分析和其他新興科技推動科技公司滲透入銀行生態系統中,將改變我們現時所熟悉的銀行業務的面貌。這些運行上述「超級應用程式」的平台,現時可能會因為它們以數碼為先方式來享受到高營運效率的效益;然而,若他們尋求擴大規模,以及從現有金融機構手上搶奪市場佔有率,必定會面對合規成本急劇上升的問題。

激烈的市場競爭繼續促進創意發展和令業內形勢出現變化,這兩大陣營的機構或許會合併,透過攜手合作來集兩家之長,以利用各自的優勢。以「銀行作為平台」的概念,或許可幫助金融服務業面對未來挑戰,但這個概念能否成功,需要視乎其中參與者靈活合作的靈敏度,或許它們要根據其各自的競爭優勢來化整為零,分而治之。

超級應用程式的平台供應商在某程度上要依賴現有的銀行基礎設施,才可以進入支付、轉賬和電子錢包領域,它們亦有可能正受益於現有銀行機構卓越的風險管理、安全性和合規能力。

多家銀行也透過建立大型的應用程式編程界面 (API) 開發平台來歡迎科技平台融入其生態系統。例如星展銀行最近宣布推出全球最大的銀行 API 開發平台,允許各種企業公司、金融科技公司和軟件開發商攜手合作和使用其廣泛的服務,包括現金轉賬和點對點支付服務 PayLah!

面對數碼顛覆,無疑很多銀行將會面對行業整固;然而,金融機構可以透過投資於技術平台或與其合作來鞏固自己的地位,這些技術平台可以在客戶分佈和經驗方面擴展其「以銀行作為平台」的價值定位。例如,螞蟻金服最近與渣打銀行簽訂了合作夥伴關係,把其金融科技能力與對方在該地區新興市場的銀行業務專長互相結合,以增加在「一帶一路」沿線市場上為客戶提供金融服務的發展機會。

當然,區塊鏈技術也成為了金融和科技公司的王牌,該技術有望可以將金融流程的營運成本大幅降低。

中國許多金融機構和科技巨頭已經結為一雙一對的合作夥伴,例如中國銀行與騰訊; 中國農業銀行與百度;中國工商銀行與京東;中國建設銀行和阿里巴巴等;他們也正在嘗試進行區塊鏈技術、人工智能和其他金融科技應用技術的試驗。

亞洲一馬當先

超級應用程式令消費者社交、零售和金融方面的界線日漸模糊,而阿里巴巴、騰訊、百度和京東等全球知名的科技巨頭在亞洲區內崛起,必定會令亞洲區在發展這些程式方面舉足輕重。

隨著越來越多亞洲人擁有的手機數量比銀行戶口更多,從電子商貿到數碼借貸的全面數碼服務生態系統將會成為經濟力量的平衡基礎,令這個地區內未獲充足服務的人口與其他已發展國家人口之間變得均衡。

就像 Uber 的顛覆性模式從根本上改變了交通行業,以及數碼支付融入了我們日常生活體驗的概念一樣,我們認為支付和金融服務與我們日常使用數碼公共服務日益融合的趨勢仍然持續發展。

這個新面貌將刺激金融服務和科技領域的企業重新調整其商業模式,以迎合這個超級應用程式擁有最高地位,以及弱肉強食、霸主獨大的市場新秩序。

{kind=link}

作者:Money 20/20 Summit 總監

Pat Patel