電子支付、流動支付的興起,進一步推動社會向「無現金化」發展,不過在此趨勢下,仍有不少人抗拒使用,究其原因,在於對私隱及資料安全等方面的隱憂。VISA 早前於新加坡舉辦 VISA Security Summit 2018,探討亞太地區推動無現金化的機遇外,亦介紹了一系列技術保障消費者能在未來支付模式下的資料及交易安全,以及電子支付在公共運輸系統的應用實例。

{kind=link}

作為國際發卡組織之一,1958 年成立的 VISA 在今年迎來了其 60 週年,見證了人們消費模式不斷轉變的同時,其使用的付款方式與技術亦緊貼著時代和科技的發展步伐。由現金交易為主的時代到大範圍普及使用信用卡支付,再到現時的網絡、流動支付,科技的進步無疑為付款方式帶來了更多的可能性,但同時亦引發了前所未有的安全隱憂。

亞太區潛藏 6.1 兆美元商機

今年在新加坡舉行的 VISA Security Summit,除了一貫地討論支付現況、欺詐交易及網絡安全等 VISA 在亞太區的機遇與挑戰外,更觸及區塊鏈 (Blockchain) 和人工智能 (AI) 新興技術的應用。

亞洲,佔據全球近六成人口,區內既有日、韓等已發展國家,亦有中、印等發展中國家,以及東南亞等新興發展市場,可謂既佔據龐大人口,亦具備廣闊的具潛力市場。VISA 亞太區總裁 Chris Clark(柯如龍)指出,在上述兩大基礎下,未來亞太地區將會是「巨型都市」(Megacity) 的聚集地,加上智能手機的大範圍普及和流動支付的習慣快速形成,正是 VISA 的機會所在。

{kind=link}

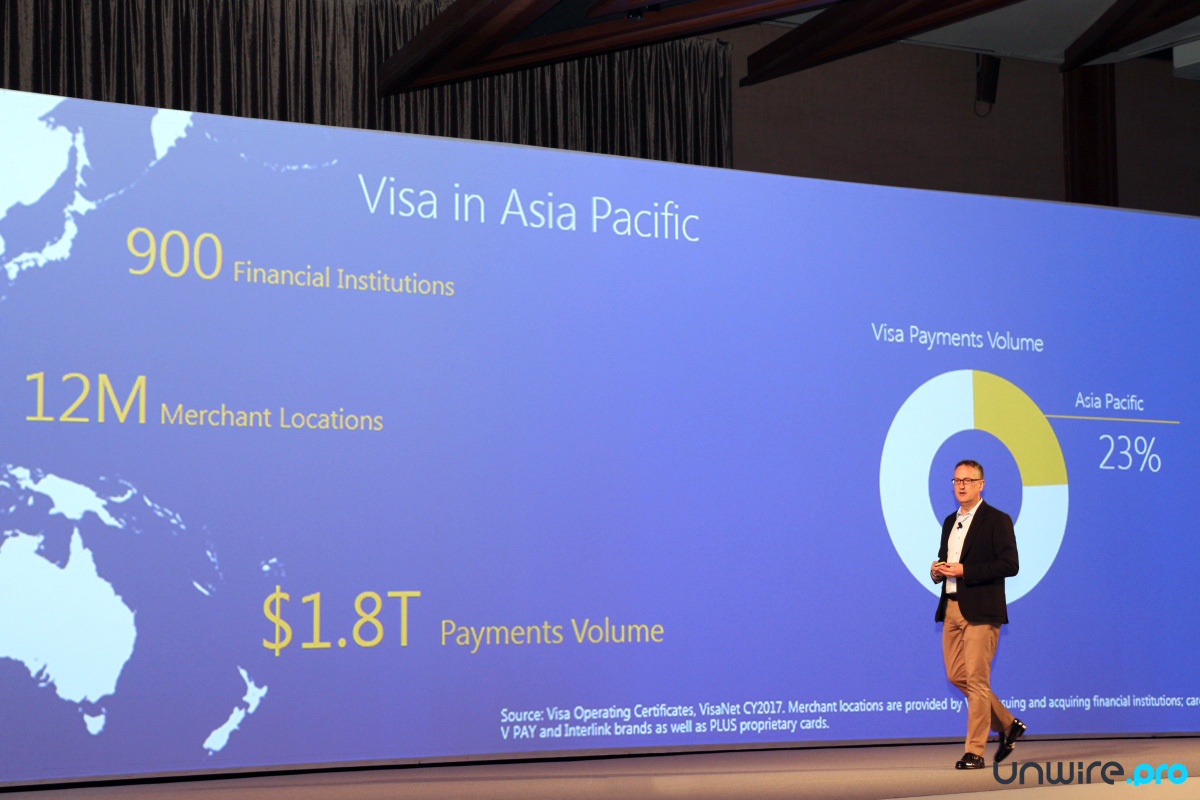

柯如龍解釋,目前亞太區內國家發展程度不一而足,但以現金為主的交易習慣仍站較高的比例。他援引數據指,過去一年區內的總交易金額共 11 兆美元,透過現金方式的仍佔 55% 達 6.1 兆美元。而 VISA 亞太區就擁有 900 間金融合作機構,1,200 萬間接受 VISA 付款的商舖及發行近 10 億張 VISA 卡, 經 VISA 的年交易總額達 1.8 兆美元,足佔 VISA 交易總額近四分一 (23%)。

{kind=link}

然而,如此龐大的交易額僅僅建基於尚未完全發掘的亞太區市場,可見未來隨著亞太各國的經濟發展及新興市場的崛起,將會帶動其更為龐大的支付需求,而信用卡、電子支付、流動支付以至未來更先進的支付方式,均是 VISA 用以推動無現金化社會這一組織目標的重要方式,為此該組織一直致力讓各方持份者加入其建立共通的開放標準,藉由提升消費者的日常及跨境支付體驗來打通無現金化的障礙。

{kind=link}

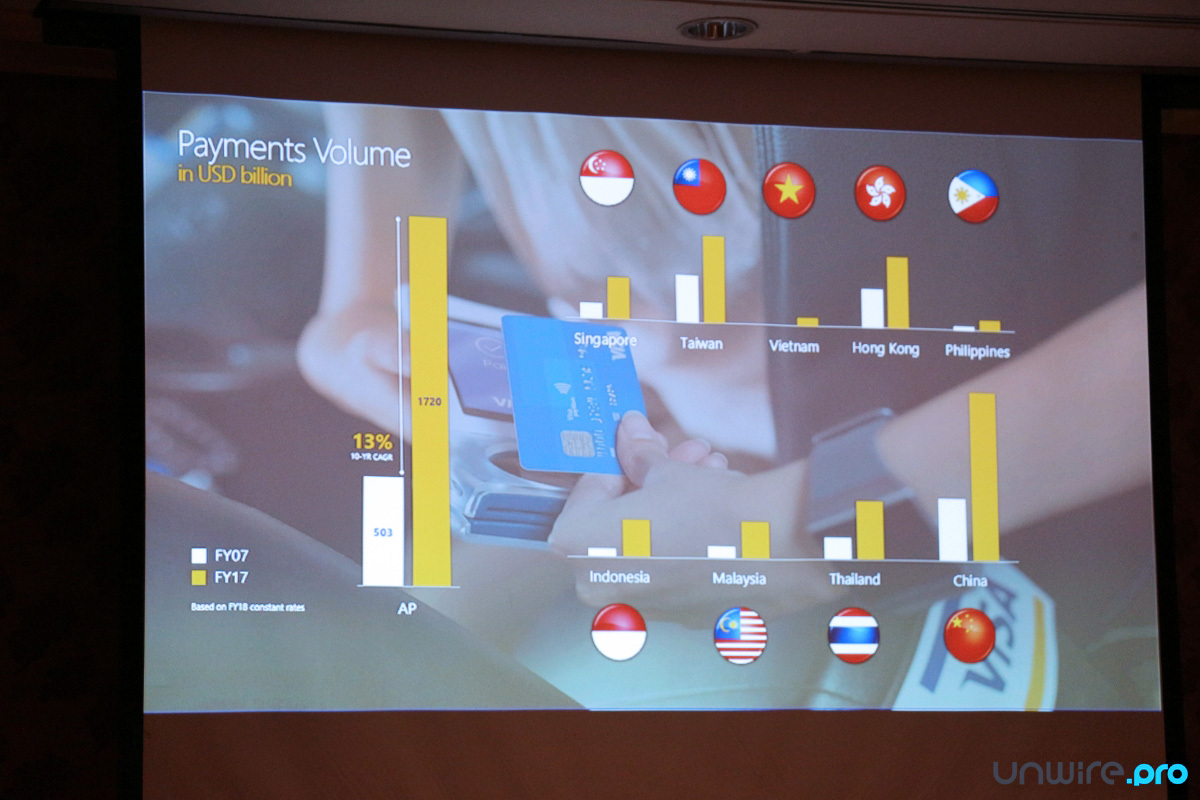

▲ 過去十年,開啟了智能電話時代的同時,網購和流動電商也進一步推動區內各國經由 VISA 的付款量大幅增加。

秉承標準緊貼技術創新 降低欺詐及資料洩漏風險

{kind=link}

由塑膠卡式信用卡的實體支付方式,拓展至現時非接觸式、應用內購及流動電商等眾多虛擬層面的支付場景,VISA 均秉承其標準為這些場景提供合適認證機制,讓消費者在享受便捷交易的同時亦能保障其個人資料安全,更進一步將目光放到未來的物聯網 (IoT) 時代。

{kind=link}

▲ 隨著物聯網時代的來臨,支付的場景以及媒介將數之不盡亦無法準確預算,VISA 相信消費者最終將會決定出他們所需的解決方案,而 VISA 將為此提供支持,並透過開放互通的標準為他們帶來一致的最佳消費體驗。

VISA 在去年的 Security Summit 上宣佈了 3D Secure 2.0 的驗證機制,透過加密技術來儲存客戶數據、減低資料的關鍵性來降低風險、實時偵測交易有否可疑,並釋出工具讓客戶能更大權力控管,從而把信用卡詐騙機會壓低。藉此讓消費者在安全和方便之間取得平衡。

該驗證機制預計在 2019 年全面推行,目前已經在試行階段並取得成果,合作夥伴之一的 CA Technologies 將機制應用於使用信用卡網絡購物的場景上,目前消費者在使用信用卡網購時,部分需要收到一次性的手機短訊驗證密碼,正確輸入後才能完成交易。而 CA 就做到可根據消費者在網絡交易時所在的地區、位置、常用裝置及日常消費模式等資訊,自動分析出該次交易的合法機率予以通過或禁止,免卻一次性的短訊驗證密碼輸入這一步驟。

VISA 風險總監 Ellen Richey 在 VISA Security Summit 2018 上表示,過去近 15 年,欺詐率整體呈現下降趨勢,但反觀個人資料的洩漏事件則逐年增加,近年更是趨於高峰期,無疑是數碼支付興起後面臨的新挑戰。

{kind=link}

她指大家使用各種服務都會要求設置複雜的帳戶密碼,而且密碼組合還要包含大小階、符號字母和數字,總之是越長越複雜越有效,這樣無疑能提升安全,但讓使用者失去了便利,因此 VISA 亦引入了生物辨識技術在其認證機制,透過用戶獨一無二的生物特徵來驗證用戶身份,保障安全讓用戶無需記住哪些越來越複雜、難記的賬號密碼。

{kind=link}

▲ Ellen Richey 提到,VISA 在網絡安全和資訊安全上採用 Protecting Data、Devaluing Data、Harnessing Data 及 Empowering Consumers 四大準則。

談及用戶數據安全, Ellen Richey 指企業在更新技術的同時,黑客同樣會運用最新的技術用作攻擊手段。她舉例,不少人在設定密碼時會使用如自己的寵物名、電話、第一次約會地點等資料,但或許很難相信,其他黑客可以輕鬆通過各種手段從網絡、社交平台獲取這些資料,但普通使用者對此卻毫無警惕。

她又指越來越多個人或中小企透過網絡進行銷售,但卻缺乏保障公司和客戶資料措施的認知,她建議這些小型商戶應採取具備 VISA 等大型組織標準認證的方案, 這樣就如將保障資料安全的工作交由 VISA 等具高標準和要求的機構負責,而商戶只需專心於營商方面的事。

{kind=link}

▲ VISA 認為,不論支付的方式如何轉變,信任才是一切背後的基石。

推動無現金化 公共交通支付需求不容忽視

早前 VISA 在港就與叫車平台合作,推出的士電子支付服務。VISA 方面就指,見到各種交通工具對電子支付的需求正日益增長,人們對交通的態度亦產生了劇變,許多人開始把交通視作一種服務、體驗而非單一產品。而香港仍有很多交易仍未達致「無現金化」,為了擴闊「無現金化」的理念,以合作方式推動在港的士能以電子支付方式付費,為消費者提供更多的選擇。

{kind=link}

除了在香港,VISA 一直在全球範圍與各國的公共交通運輸系統合作,推動電子支付方式。VISA 澳紐及南洋區產品總監 Robert Walls 提到,目前 VISA 已在全球範圍與 30 間公共運輸公司商討合作,包括倫敦、悉尼、紐約及新加坡等城市,當中以英國倫敦的運作最為成功。

據悉,目前在倫敦交通系統中應用非接觸式支付 VISA 就佔了八成,而自 2016 年初以來,使用非接觸式支付的乘客比例亦由 25% 升至 50% 以上,最近倫敦交通局亦宣佈,經由倫敦巴士、地鐵和鐵路服務使用的非接觸式支付平均每日達 250 萬次。非接觸式支付的快速、方便和普及無疑是當中的成功關鍵。

這亦是即使流動支付工具不斷進軍香港市場,但仍有不少港人仍傾向使用八達通的原因。為此月初港鐵公開的招標中被指該收費系統有可能應用二維碼(QR Code) 時,在網上就引發了不少質疑聲音,認為與現行的八達通卡技術相比,用家需要先打開應用程式,掃瞄 QR Code ,再等待授權才能夠成功入閘。在現已十分繁忙的港鐵站使用,更有可能加劇車站的擠迫情況。

{kind=link}

其實 VISA 亦於去年聯同其他發卡機構共同推出 EMVCo QR code,期望推動成為全球 QR code 的支付標準。對於在公共交通系統上應該採用非接觸式支付還是 QR Code 又有何看法?Robert Walls 表示會一貫保持科技中立的態度,根據消費者的選擇來提供最佳的方案及體驗。不過他亦透露,倫敦當初亦曾想在收費系統使用 QR Code,但在試行期間發覺較慢而放棄。

問及大規模更新收費系統的硬件及軟件是否運輸公司或機構應用新技術的一大挑戰,Robert Walls 表示這確實是不少公司其中一個重要考慮。為此 VISA 亦於去年 11 月推出 VISA Ready for Transit 計劃,協助運輸機構簡化支付方案認證流程,同時亦讓可提供符合 VISA 網絡要求和最佳實踐方案的合作夥伴協助運輸機構,加快並簡化其在收費系統部署應用非接觸式支付功能的過程。