不少人對保險有負面印象,一是投資回報率被誇大,一是保障沒想像中全面。為了方便大眾了解和比較各種保險產品,有初創企業開發了應用程式,列出各類產品的保障範圍和回報率。不過他們亦坦言,聘請人才十分困難,更因此打算將後台由 Ruby on Rails 逐漸改用 Node.js 。

{kind=link}

▲imSure 聯合創辦人 Kelvin Luk(左)及 Anthony Choy (右)

保險客戶及公司均面對痛點

到底保險真的是一個「呃」字,抑或有其他原因,才使我們有所誤解?從事保險業產品策劃 12、3 年的精算師 Anthony Choy 認為,保險行業有不少痛點。

他指出,在客人眼中,由於香港有許多保險產品,故資訊並不透明,需要接觸多個經紀才能了解產品;而從保險公司角度而言,他們獲取每一份保單的成本亦較高。故他與擁有 15 年 IT 經驗的 Kelvin Luk 於 2017 年 6 月共同成立初創 imSure,推出手機應用程式,助客戶和保險公司雙贏。

但 Anthony 強調,程式並非要取代保險經紀,而是要雙輔雙成:「客戶可透過 imSure 了解自己的需要,從而減少經紀完成簽約的時間,並降低經紀誤銷的風險。」

不是保險版 Expedia 「中立」是重要元素

到底 imSure 怎樣幫助客人了解需要呢?Anthony 介紹指,程式提供財富、保障、健康三大項的保險產品,而當中再細分儲蓄、危疾、醫療等八個種類。用戶選擇所需類別,再經過簡單問答後便會列出相關保險產品;用戶亦可按其他需要,篩選和比較產品。Kelvin 補充,由於用戶使用前需要註冊,所以 imSure 計算回報率時已考慮到用戶的年齡。

要獲取眾多保險產品的資訊,imSure 十多位成員、兩位創辦人,以及他們身邊的「行家」,便化身「神秘顧客」收集 30,000 份宣傳單張和保單,再交由 Kevin 擷取相關內容。然而,除了羅列市面上的保險產品,imSure 更會聯同部分保險公司,推出獨家的「Express Products」,用戶可直接從程式中連結至保險公司的網站進行預約。

Anthony 解釋,此舉正正有助保險公司減少通路成本,從而降低產品價格,唯他強調,該些 Express Products 不會在排名上獲「關照」:「我們始終是一個保險比較平台,故非常重視中立性」。他又補充,在與不同保險公司推出產品時,都會收取相同的費用,以示中立。

▼ 用戶使用 imSure 前需登記,當中的年齡可用於計算回報率

{kind=link}

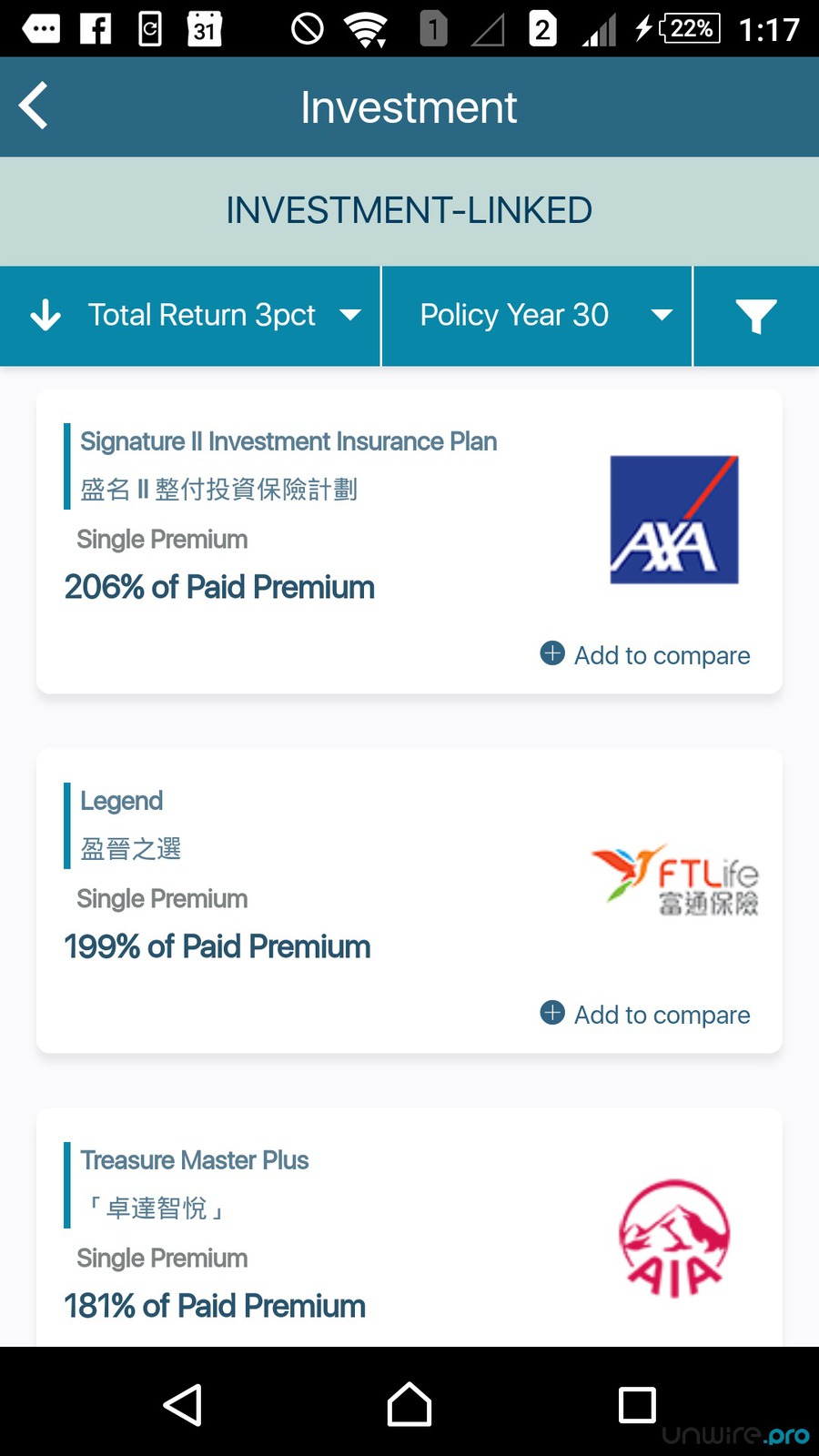

▼ 程式提供多種保險產品類別的比較

{kind=link}

▼ 用戶可使用過濾器調整產品偏好,結果的排名亦會因而改變

{kind=link}

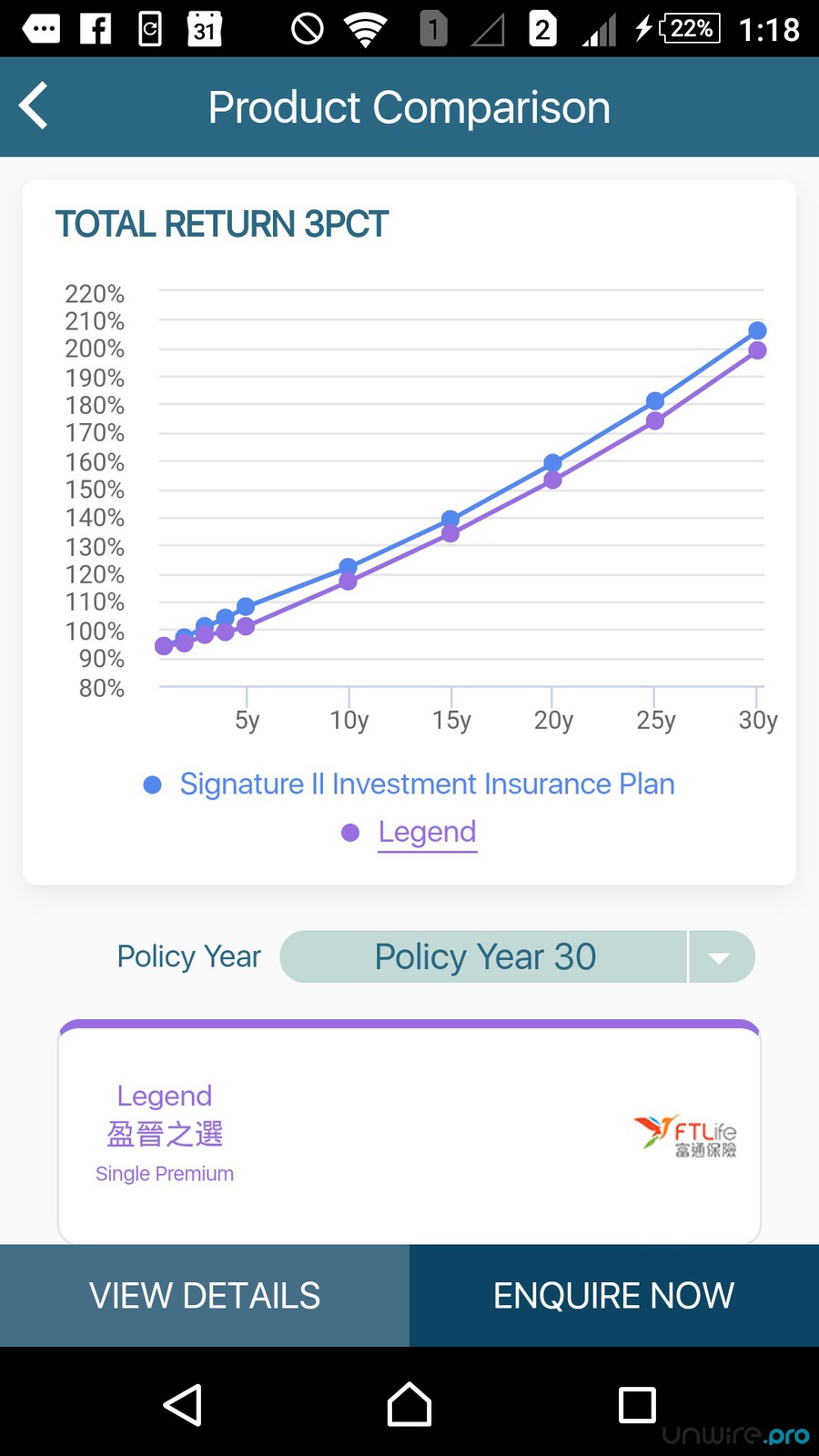

▼ 可比較各種產品的回報率

{kind=link}

嘆香港金融科技落後:多個環節可更自動化

作為與保險有關的初創,他們對香港的金融科技發展有看法。Kelvin 直言,香港在這方面比較落後:「例如如何尋找產品、付款,到之後申請索債,都很依賴填表,整個過程可以更自動化。」Kelvin認為,企業可採用人工智能,例如在索償方面,保險公司可採用電腦視覺(Computing Vision), 自動把資料填入資料庫,或者檢查客戶的保單等。

而利用大數據,公司更可協助精算師設計保險產品,照顧每一個客戶。Anthony 以糖尿病為例,指患者一般無法投保,唯最近坊間有保險公司開始接受風險,全因他們收集了大型數據,分析後發現部分風險其實在控制範圍之內。「隨著數據愈來愈多,保險公司可以接受的風險可相對提高,因為他們能夠證明風險在特定環境能被控制,故能推出特別產品至有關人士。」

▼ Kelvin (左)認為,保險產品的多個環節均可自動化;Anthony (右)則指出,大數據可助精算師設計保險產品。

{kind=link}

要與大型初創爭奪 Rails 人才

Anthony 和 Kelvin 表示,imSure 早前已與保險業監管局會面,並獲正面回應,不過他們要覓得人才並非易事。Kelvin 認為,香港缺乏某些技巧的人才,尤其是 UI/UX:「找一個 programmer 寫一個程式,由比較至購買可能要十個步驟,但找個 UI/UX 人可能只需三四步便完成,故很影響用戶的使用、活動和停留率,尤其是 imSure 這類較為複雜的程式。」

他補充,今時今日的技能要求開始愈來愈闊,只能寫程式未必足夠,如要作前端開發可能需要與設計師合作,而做 Web 便要與數碼營銷的同事合作,「一定是 cross-silo」。

至於 imSure 的後端便用到了 NoSQL;程式語言則為 Python 和 Ruby on Rails,分別用於人工智能的演算法和程式本身。Kelvin 解釋,採用 Rail 是因為開發時間較快,唯他們因難以請人,故打算由 Rails 轉用更多 Node.js。他續指,本地不少大型初創均使用 Rails,所以 Rails 的人才亦競爭激烈。

已與保險業監管局會面

或許不少人已感受過保險經紀硬銷所造成的困擾;而最近在中國,廣東保監局亦發表數據,表示去年一共收到 7,025 宗保險消費投訴,較前年同期上升 0.88%,投訴原因主要為:銷售人員誇大保險責任或收益、對條款講解不清、隱瞞解約損失等問題。

在訪問中,Anthony 和 Kelvin 多次強調 imSure 是一個雙贏的方案:消費者可更透徹了解個人保險需求,更好地作出知情的選擇,然後保險經紀可與了解自己需要的消費者討論保障問題,提高簽單成功率。如此一來,保險業再不是經紀單向地向消費者硬銷,而是經紀與消費者之間雙向互動。

從風險管理的角度而言,保險有其價值,唯行業中的一些問題,大大影響外界對保險的觀感。Anthony 表示,他們早前已與保險業監管局會面,並獲得正面回應。到底 imSure 能否透過金融科技推動保險業創新?我們拭目以待。

{kind=link}